본인인증 과정을 거쳐 부가가치세 환급금 내역 조회하는 방법이 있습니다. 부가가치세는 사업자라면 납부하는 세금 중 하나이며, 본인인증 후 쉽게 확인할 수 있기 때문에 여기선 부가가치세 환급금 조회하는 방법에 대해 다루도록 하겠습니다.

부가가치세 환급 대상이란?

부가가치세 환급은 사업자가 물건을 팔 때 낸 부가세(매출세액)와 물건을 살 때 낸 부가세(매입세액)의 차이에서 발생합니다. 매출세액이 매입세액보다 높다면 부가세를 추가적으로 내야하고, 매입세액이 매출세액보다 높다면 부가세를 환급받게 됩니다.

부가가치세 환급 대상자는 일반과세자이며, 간이과세자는 부가가치세 환급 대상이 아닙니다. 부가세 환급은 매입세액이 매출세액보다 많은 경우 그 차액에 대해 신고기간으로부터 30일 이내에 부가세 환급을 하도록 세법에 규정되어 있습니다. 부가가치세 환급금 조회는 홈택스에서 가능합니다.

부가가치세 환급금 신청 방법

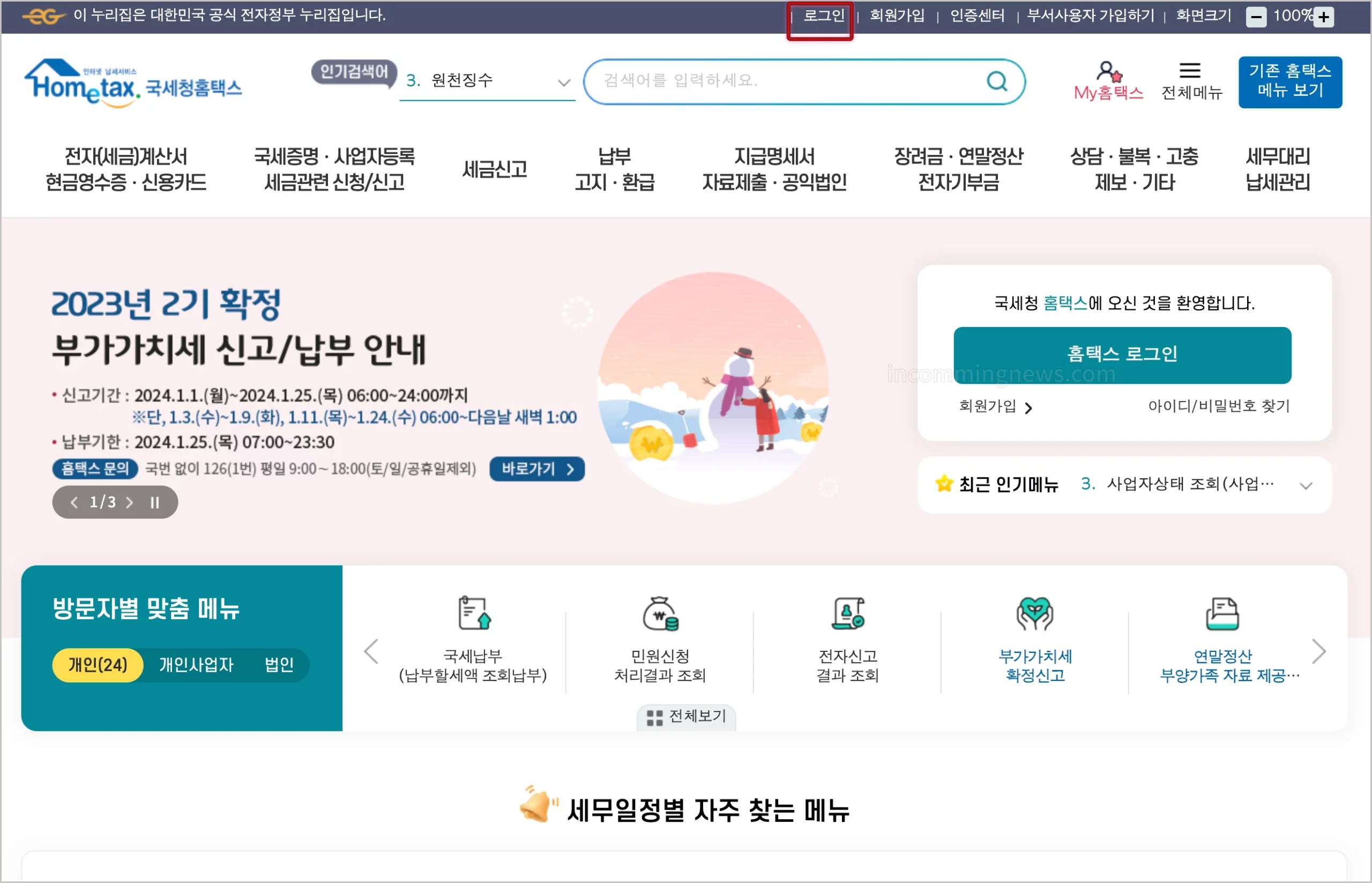

국세청 홈텍스에 접속해 본인인증 절차를 거치면 정보를 확인할 수 있는데요. 일단 홈텍스에 접속하는 것이 먼저겠네요.

- 📌 국세청 홈텍스 홈페이지 접속

- 납부 고지 환급금 선택

- 환급금 상세조회

- 간편인증 로그인 후 조회

본인인증 절차를 통해 국세청 홈텍스 홈페이지에서 납세증명서(국세 완납증명서)를 빠르게 발급받을 수 있습니다.

▼ 환급금 신청 바로가기 ▼

부가가치세 환급금 내역 조회하는 방법 – 4단계

-

국세청 홈텍스 홈페이지 접속합니다.

홈택스에 접속해 본인인증 절차를 거치면 환급금 상세조회가 가능한데요. 해당 홈페이지에선 국세 환급금도 조회가 가능하기 때문에, 조회하는 김에 함께 하시는 것도 추천합니다.

-

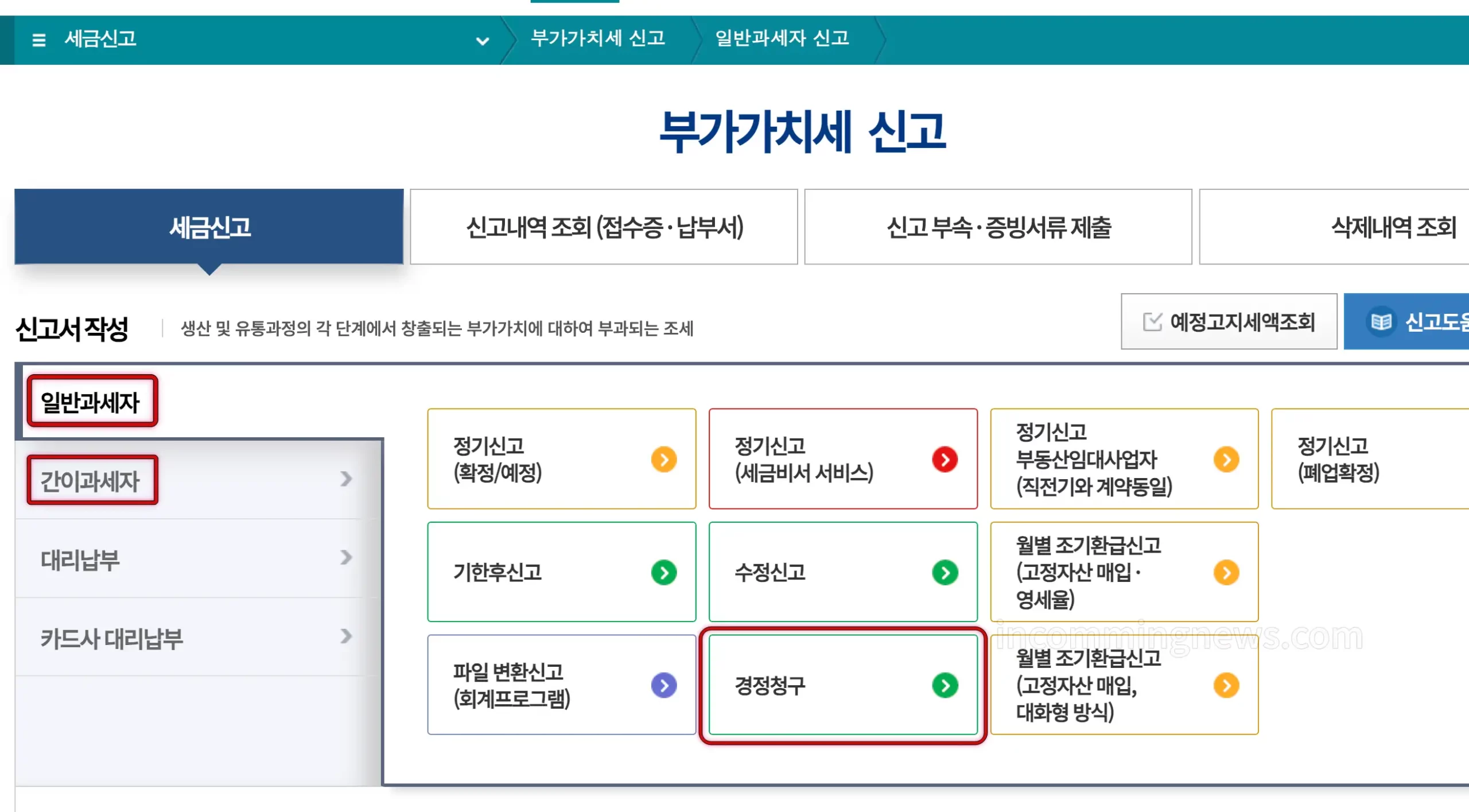

세금신고 선택

홈페이지 상단 세금신고 메뉴를 선택합니다.

-

부가가치세 신고 선택

부가가치세 신고 메뉴에서 일반과세자 신고인지, 간이과세자 인고인지를 선택합니다. 여기서 꼭 자신의 상황에 맞게 선택하지 않아도 되긴 합니다.

-

부가가치세 환급금 내역 조회를 합니다.

부가가치세 신고의 경정청구 항목을 선택합니다. 경정청구는 내가 더 냈던 세금을 돌려받을 수 있도록 해주는 제도입니다. 이때 일반과세인지, 간이과세인지를 명확히 선택하시면 됩니다.

-

기본정보를 입력합니다.

사업자 등록번호를 입력하면 자동으로 입력됩니다.

-

부가가치세 경정청구 환급 신청서 작성

요구 양식에 맞춰 내용을 작성합니다.

-

매입세액 선택

세금계산서 수취분 일반 매입 작성하기를 선택. 상황에 따라 다르게 선택 필요할 수 있으며, 추가적인 내용을 작성한 후 부가가치세 환급받을 은행 계좌번호를 입력한 후 신청을 완료합니다.

부가가치세 조기환급금 신고하는 방법

부가가치세 조기환급금 신고하는 방법은 국세청 홈텍스 홈페이지에 접속한 후 상단의 사업장 정보를 선택합니다. 이때 사업장이 1개인 경우 안나올 수도 있습니다.

홈페이지 상단의 세금신고 메뉴를 선택해 일반과세자 항목을 선택한 후 ‘월별 조기환급신고(고정자산 매입 영세율) 항목을 선택합니다.

- 📌 국세청 홈텍스 홈페이지 접속

- 상단 사업장선택(있는 경우)

- 세금신고 메뉴에서 일반과세자 선택

- 월별 조기환급 신고 선택

- 양식에 맞게 내용 작성한 후 신청 진행

부가가치세는 상품(재화) 거래나 서비스(용역) 제공 과정에서 발생하는 이익에 대해 부과되는 세금입니다. 이는 제품이나 서비스가 생산 및 유통되는 모든 단계에서 기업이 창출하는 가치, 즉 부가가치에 부과되는 세금입니다.

사업자는 부가가치세를 납부할 때 매출세액에서 매입세액을 차감하여 계산합니다. 다시 말해, 부가가치세는 매출세액에서 매입세액을 뺀 값입니다. 이러한 세금은 물건값에 포함되어 있으며, 실제로는 최종소비자가 부담하며, 사업자는 최종소비자가 부담한 부가가치세를 세무서에 납부합니다.

따라서, 부가가치세 과세대상 사업자는 상품을 판매하거나 서비스를 제공할 때 거래금액에 일정 금액의 부가가치세를 징수하여 납부해야 합니다. 영리목적 여부에 관계 없이 사업상 상품(재화) 판매나 서비스(용역) 제공하는 모든 사업자는 부가가치세를 신고하고 납부해야 합니다.

부가가치세는 전 세계 많은 국가에서 정부의 수입원으로 사용되고 있으며, 이 정보가 도움이 되었으면 좋겠습니다.